小九nba直播

联系人:尹经理

联系人:尹经理

联系电话:13276363313

联系电话:13276363313

客服QQ:1138303036

客服QQ:1138303036

发布时间:2023-11-26 作者: 案例展示

近来,河南暴雨引发城市内涝1 ,台风“烟花”造成长三角多地风雨交加2的新闻一直牵动着人们的关注;无独有偶,欧洲多地持续暴雨引发洪涝灾害3这使得极端天气再一次出现在普通人的视野里,影响人们的生产、生活乃至生存。在KPMG IMPACT / 毕马威影响力计划下,我们将在近期陆续发布TCFD(气候相关财务信息公开披露)系列文章,希望借此与您分享前沿与见解。本文章为第一期,主要介绍了气候平均状态随时间的变化的定义、有关信息披露现状,以及我们对气候相关风险的治理的建议。

根据世界经济论坛的 The Global Risks Report 2021,从风险可能性角度来看,自2014年以来,“极端天气事件”和“未能减缓和适应气候变化”均位列前五,其中“极端天气事件”已经连续5年位列首位、“未能减缓和适应气候变化”已经连续3年位列首位;从风险带来的影响角度来看,“未能减缓和适应气候变化”自2013以来一直在前五之列。4由此可见,提升对气候变化的重视程度已经刻不容缓。

根据IPCC的定义,是指可识别的(如使用统计检验)持续较长一段时间(典型的为几十年或更长)的气候状态的变化,包括气候平均值和/或变化率的变化,其原因可能是自然的内部过程,或是外部强迫如太阳周期、火山爆发、或者是人为地持续改变大气组成和土地利用的形式。5联合国气候变化框架公约(United Nations Framework Convention on Climate Change, UNFCCC),中文也简称气候公约,将气候变化定义为“在可比时期内所观测到的在自然气候变革之外的直接或间接归因于人类活动改变全球大气成分所导致的气候变化”。6

即使有这样的定义,气候变化,乍一听上去还是或觉得抽象,或觉得遥远,但因为极端天气事件,让我们作为普通人也有机会亲身感受到其风险的覆盖面和影响度,从而真切体会到识别与应对的必要性和紧迫性。

公开与详实的披露有助于股东、供应商、客户、所在地社区以及企业员工等内外部利益相关方更全面更立体地了解企业在气候变化方面的风险识别及应对。

2019年12月,香港联合交易所有限公司刊发了修订后的主板上市规则附录二十七,即《ESG报告指引》(以下简称ESG报告新规),除将原来社会范畴的关键绩效指标全部从“建议披露”提升到“不披露就解释”外,还新增了一些披露要求,其中“气候变化”新增为A4类指标,是层面新增中的唯一一项(其余都是层面下一层级的关键绩效指标新增)。

根据ESG报告新规,对“气候变化”的披露包括“一般披露”和“不披露就解释”两个方面:

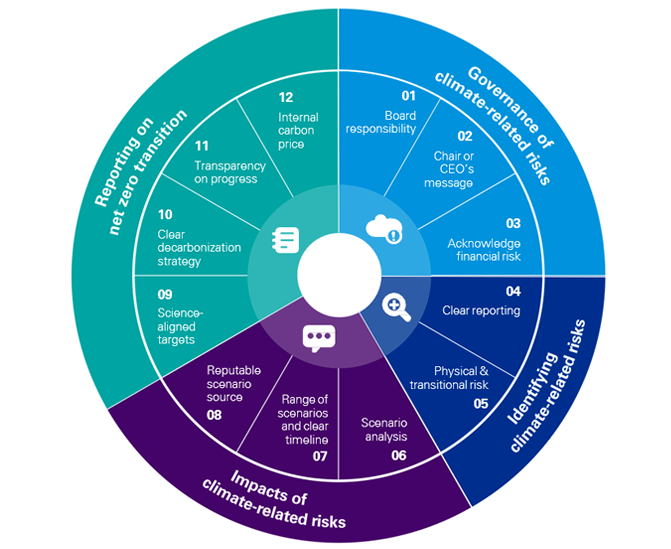

为了遵循ESG报告中量化与平衡的汇报原则,并兼顾重要性和一致性,对于新增的“气候变化”议题,企业有必要在日常工作中进行科学与全面的梳理。由金融稳定委员会(Financial Stability Board, FSB) 成立的气候相关财务信息公开披露工作组(Task Force on Climate-related Financial Disclosure, TCFD)发布的《气候相关财务信息披露工作组建议报告》对气候平均状态随时间的变化的风险识别与应对给出了方向与路线

毕马威提出了一套与气候相关披露的质量标准,并分析了全球250家最大的公司(定义为《财富》世界500强企业名单2019,以下简称G250公司)气候相关的披露情况。

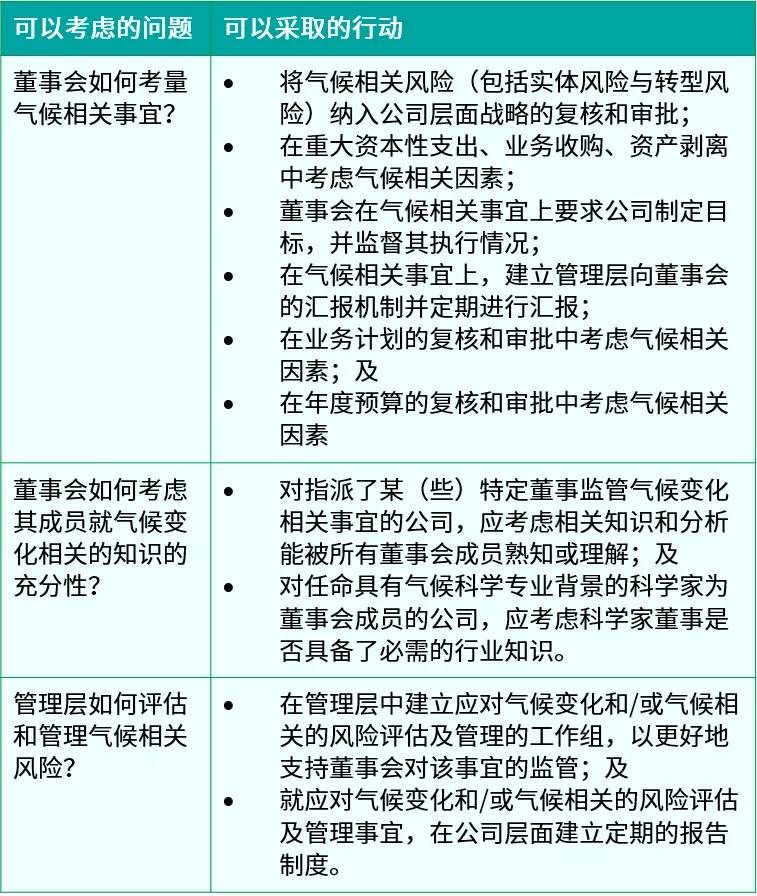

公司已指定董事会负责监督公司对气候平均状态随时间的变化的应对,这可以向投资者与利益相关方表达出对识别和应对气候平均状态随时间的变化的重视程度,公司通常会指定某一个专业委员会或某(些)特定董事对此向董事会的监督事宜提供支持;

主席或首席执行官在年度财务或综合报告中的致辞提及气候平均状态随时间的变化和/或气候相关的风险,这反映了公司的最高管理层已将气候平均状态随时间的变化纳入重大业务风险进行考量,并预示公司对气候平均状态随时间的变化有自上而下的应对;及

财务报告(或综合报告)明确承认气候平均状态随时间的变化是公司的潜在财务风险,无论公司身处什么行业,气候平均状态随时间的变化将带来潜在的财务风险是毋庸置疑的,但需要公司按重要性原则,结合自身实际情况,阐述财务风险所在。

报告显示,44%的G250公司已经指定董事会负责监督公司的气候平均状态随时间的变化的识别与应对,33%的G250公司在年度报告或综合报告的主席或CEO致辞中提及了气候平均状态随时间的变化,56%的G250公司在年度报告或综合报告中明确承认了气候平均状态随时间的变化将在业务中带来潜在的财务风险,其中G250公司中的中国公司在上述三者的比例分别为25%、15%和23%,仍有较大进步空间。

毕马威后续会继续发布TCFD系列相关文章,对于气候相关财务信息公开披露进行详细阐释,包括近期趋势、应对策略和我们的建议等,敬请期待。

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

邮箱:

邮箱: 地址:

地址:

首页

首页

产品

产品

电话

电话